Курс экономической теории

Раздел II. МАКРОЭКОНОМИКА

Глава 25. Бюджетно-налоговая политика

Мультипликатор налогов. Мультипликатор сбалансированного бюджета

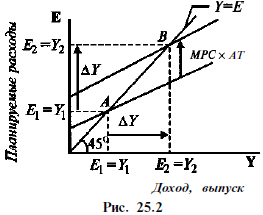

Аналогичное мультипликативное воздействие на равновесный уровень дохода окажет и снижение налогов Т. Если налоговые отчисления снижаются на ∆Т, то располагаемый доход Yd = Y - Т возрастает на величину ∆Т (рис. 25.2). Потребительские расходы соответственно увеличиваются на величину ∆Т * b, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства Y1 до Y2 на величину

∆Y = - ∆Т * b / (1 – b)

где ∆Y/∆Т = - b (1 – b) - мультипликатор налогов.

Механизм налоговой мультипликации, как и в случае с государственными расходами, связан с многократной реакцией потребления на однократное изменение налогов:

налоги снижаются на ∆Т↓ =>

=> располагаемый доход увеличивается на ∆Т↑ =>

=> потребление увеличивается на b * ∆Т↑ =>

=> совокупные расходы увеличиваются на b * ∆Т↑ =>

=> совокупный доход увеличивается на b * ∆Т↑ =>

=> потребление увеличивается на b(b * ∆Т)↑ =>

=> совокупные расходы увеличиваются на b2 * ∆Т↑ =>

=> совокупный доход увеличивается на b2 * ∆Т↑ =>

=> потребление увеличивается на b(b2 * ∆Т)↑ => и т.д.

Если предположить, что все налоговые отчисления в государственный бюджет зависят от динамики текущего дохода У, то налоговая функция принимает вид:

Т = t * Y,

где t - предельная налоговая ставка.

В этом случае функция потребления имеет вид:

C = a + b (Y - tY) = a + b (l - t)Y,

а модель налогового мультипликатора принимает вид:

где mt - налоговый мультипликатор в закрытой экономике.

Полная налоговая функция имеет вид:

T = Ta + tY,

где Та - автономные налоги, не зависящие от величины текущего дохода Y (например, налоги на недвижимость, наследство и т.д.); t - предельная налоговая ставка.