Курс экономической теории

Раздел V. НАЦИОНАЛЬНОЕ ОБЩЕСТВЕННОЕ ВОСПРОИЗВОДСТВО

Глава 55. Национальные счета

Оценки теневой экономики в рамках методологии СНС

Оценки теневой экономики в рамках методологии СНС (доля теневой и другой официально не учитываемой деятельности в ВВП составляла примерно четверть) свидетельствовали о том, что в течение многих лет не произошло сколько-нибудь заметного сокращения деятельности теневого сектора экономики, что негативно влияло на общеэкономическую ситуацию, приводило к недобору налогов, уменьшению доходной части бюджета страны. Это, в свою очередь, ограничивало возможности органов власти перераспределять и аккумулировать денежные средства для направления их на цели финансирования экономических и социальных программ.

Доля в ВВП налогов на производство и импорт за вычетом субсидий характеризует налоговую нагрузку, которую несут производители. Налоговая нагрузка в России выросла заметно. Следует иметь в виду, что производители выплачивают также текущие налоги на доходы, имущество и др. С их учетом «налоговое бремя» производителей увеличивается и составляет в настоящее время в России около одной пятой ВВП.

Анализ закономерностей образования цены покупателей, по данным межотраслевого баланса, показал, что налоги на продукты оказывали существенно меньшее влияние на удорожание продукции по сравнению с воздействием на конечные цены таких факторов, как повышение транспортных тарифов и торговая наценка. Так, рыночная цена промышленных товаров формируется на 69% у производителей, на 25% - у торговых посредников и транспортников, на 6% - за счет государственных чистых налогов.

О масштабах перераспределительных процессов посредством реализации функций государственного управления свидетельствует отношение доходной части бюджетной системы страны к ВВП. Поскольку бюджетные отношения характеризуются большим многообразием, показатели также отражают разные аспекты формирования и использования государственных финансов. На основе СНС возможен анализ проводившейся и прогнозируемой бюджетной, налоговой, кредитноденежной, социальной политики с целью принятия решений по государственному регулированию в условиях развития рыночной экономики.

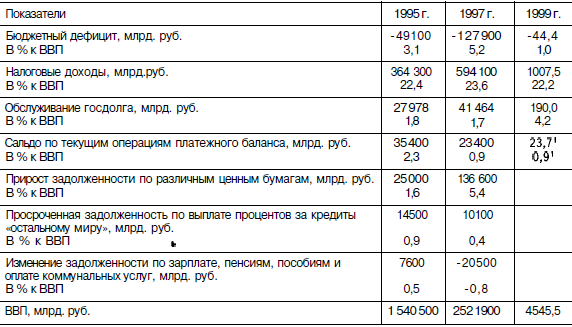

Важное значение имеют показатели, характеризующие отношение: собранных налогов к ВВП, государственного долга к ВВП, сальдо по текущим операциям платежного баланса к ВВП (см. табл. 55.4).

Таблица 55.4. Некоторые финансовые характеристики экономического процесса

Данные показатели связаны с важными финансовыми аспектами экономических процессов, по которым правительство должно принимать конкретные решения по налоговой системе, разработке политики валютного курса и внешних заимствований. Например, отношение внешнего долга России к ВВП, составившее в 1999 г., по некоторым опенкам, 111%, рассматривается как сигнал к принятию кардинальных мер в области внешнего заимствования и погашения прошлых долгов.

Большую аналитическую нагрузку имеют показатели доли государственных расходов в объеме ВВП. В частности, этот показатель используется в эмпирическом анализе зависимости экономического роста от госрасходов.

Мировая практика показывает, что страны с большой долей госрасходов в ВВП развиваются медленнее, чем страны, ограничивающие эту долю. Сложнее установить причину и следствие: развиваются ли страны медленнее из-за того, что тратятся слишком большие ресурсы на государственные нужды, включая управление, или же из-за низких темпов экономического роста возрастает доля государственных расходов.

Как правило, когда доля госрасходов находится в интервале между 1/3 и 2/3 ВВП, не наблюдается однозначной зависимости (прямой или обратной) между экономической динамикой и долей государственных расходов в ВВП. На экономический рост в указанных условиях большое влияние могут оказать распределение государственных расходов, величина и направленность денежных потоков, перспективы инвестирования, доверие населения и зарубежных инвесторов к проводимой государством экономической политике. Именно такой случай наблюдается в России: доля государственных расходов в ВВП находится в указанных пределах.

Система национальных счетов вместе со смежными разделами экономической статистики обеспечивает комплексной информацией органы государственного управления для формирования ими экономической политики.

Таким образом, анализ показателей, исчисляемых в рамках СНС и смежных разделов экономической статистики, является важным условием обоснованности принимаемых решений по вопросам управления экономикой, а также хозяйственных решений, принимаемых предпринимательскими структурами.