Опционные рынки. Часть II. Фьючерсные, форвардные и опционные рынки

Глава VIII. ОПЦИОННЫЕ СТРАТЕГИИ

§ 22. СОЧЕТАНИЯ ОПЦИОНОВ И АКЦИЙ

Опционы позволяют инвесторам формировать различные стратегии. Простейшими из них являются сочетания опционов и акций. Вкладчик прибегает к ним в целях хеджирования своей позиции по акциям. Рассмотрим последовательно возможные варианты.

1. Инвестор выписывает один опцион колл и покупает одну акцию (см. рис. 19). С точки зрения возможных выигрышей и потерь комбинированная позиция инвестора при такой стратегии представляет собой не что иное, как продажу опциона пут.

Рис.19. Покупка одной акции и продажа одного опциона колл

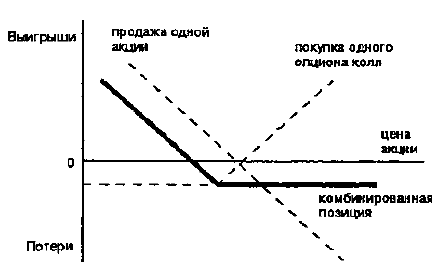

2. Инвестор продает одну акцию и покупает один опцион колл (см. рис. 20). Стратегия аналогична покупке одного опциона пут.

Рис.20. Продажа одной акции и покупка одного опциона колл

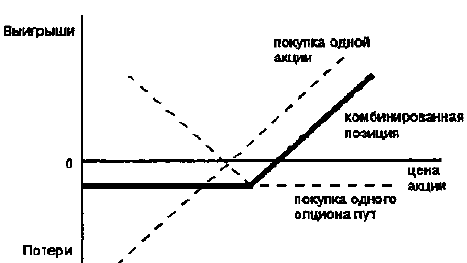

3. Инвестор покупает одну акцию и один опцион пут (см. рис. 21). Стратегия аналогична покупке опциона колл.

Рис.21. Покупка одной акции и одного опциона пут

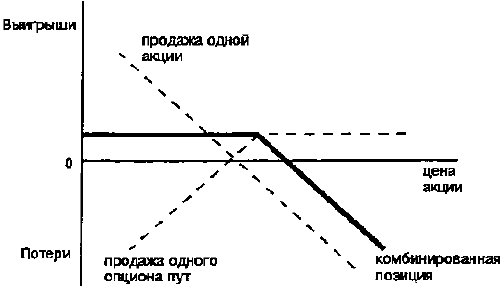

4. Инвестор продает одну акцию и продает один опцион пут (см. рис. 22). Стратегия аналогична продаже опциона колл.

Рис.22. Продажа одной акции и одного опциона пут

Созданные с помощью рассмотренных выше сочетаний искусственные опционы называются синтетическими.

Как следует из рис. 19-22, в приведенных примерах потенциальные выигрыши-потери инвесторов аналогичны простой покупке или продаже соответствующего опциона. В то же время функционально их роль, то есть покупка (продажа) опциона или покупка (продажа) опциона и акции, для инвестора не однозначна.

Например, позиция, изображенная на рис. 21, позволяет сформировать длинный колл за счет покупки акции и опциона пут. Вкладчик прибегает к такой стратегии, когда стремится обезопасить себя от падения курса акций ниже некоторого значения. В случае падения курса он исполнит опцион пут. Приобретение простого опциона колл в этом случае не отвечает интересам вкладчика, так как он желает не играть на повышение (то есть купить бумаги по более низкой цене исполнения и продать их по более высокому рыночному курсу в случае благоприятного исхода событий), а владеть данными акциями в данный момент, но в то же время обезопасить себя от больших финансовых потерь. Использование синтетического опциона пут имеет интересный исторический нюанс. Как уже отмечалось, с образованием СВОЕ торговля вначале была разрешена только опционами колл. Опционы пут появились на бирже в июне 1977 г. До этого момента инвесторы продавали или покупали опционы пут, искусственно формируя их с помощью портфеля, состоящего из акции и опциона, как было показано выше.

Наиболее интересные стратегии формируются за счет одновременной продажи и/или покупки нескольких опционов. Такие стратегии можно подразделить на две группы, а именно: 1) комбинации и 2) спрэды.

Комбинация - это портфель, состоящий из опционов различного вида на одни и те же активы с одной и той же датой истечения контрактов, которые одновременно являются длинными или короткими, цена исполнения может быть одинаковой или разной.

Спрэд - это портфель, состоящий из опционов одного вида на одни и те же активы, но с разными ценами исполнения и/или датами истечения, причем одни из них являются длинными, а другие короткими. В свою очередь, спрэд подразделяется на вертикальный (цилиндрический или денежный), горизонтальный (календарный или временной) и диагональный.

Вертикальный спрэд объединяет опционы с одной и той же датой истечения контрактов, но различными ценами исполнения.

Горизонтальный спрэд состоит из опционов с одинаковыми ценами исполнения, но различными датами истечения контрактов.

Диагональный спрэд строится с помощью опционов с различными ценами исполнения и датами истечения контрактов. Когда спрэд создается с помощью опционов, которые имеют противоположные позиции по сравнению со стандартным сочетанием, его именуют обратным спрэдом.

Каждый вид спрэда имеет две разновидности: повышающуюся и понижающуюся. При создании повышающегося вертикального спрэда тот опцион, который приобретается, имеет более низкую цену исполнения по сравнению с тем опционом, который продается. У повышающегося горизонтального спрэда тот опцион, который покупается, имеет более отдаленную дату истечения контракта. У повышающегося диагонального спрэда приобретаемый опцион имеет более низкую цену исполнения и более отдаленную дату истечения контракта по сравнению с тем опционом, который выписывается.

Для вертикального спрэда его повышающаяся или понижающаяся разновидности говорят о том, что инвестор планирует получить прибыль соответственно от повышения или понижения курса бумаг. Для горизонтального и диагонального спрэда такая закономерность будет наблюдаться не всегда. Рассмотрим последовательно возможные комбинации и спрэды.