Финансовый менеджмент: Учебник

Глава 6. Финансовые решения в отношении источников средств хозяйствующего субъекта

6.1. Леверидж и его роль в финансовом менеджменте

Создание и функционирование любой коммерческой организации упрощенно представляет собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. Текущая деятельность сопряжена с риском, в частности производственным и финансовым, который следует принимать во внимание в зависимости от того, с какой позиции характеризуется компания.

Эта характеристика может быть выполнена либо с точки зрения активов, которыми владеет и распоряжается компания, либо с точки зрения источников средств (пассивов). В первом случае возникает понятие производственного риска, во втором - финансового риска.

Производственный (бизнес) риск- это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т.е. структурой активов, в которые компания решила вложить свой капитал. Достаточно очевидно, что производство основных продуктов питания, без которых не может прожить человек и спрос на которые сравнительно легко предсказуем, - гораздо менее рисковый бизнес по сравнению с пошивом ультрамодной обуви, хотя, возможно, и не такой прибыльный. Производственный риск определяется многими факторами:

региональными особенностями,

конъюнктурой рынка,

национальными традициями,

инфраструктурой и т.п.

Риск, обусловленный структурой источников, называется финансовым. В этом случае речь уже не идет о том, куда вложены денежные средства, - в производство одежды или автомобилей, а о том, из каких источников получены средства и каково соотношение этих источников.

В отношении этого вида риска компания, осуществляющая свою деятельность лишь за счет собственных средств, и компания, 90% капитала которой составляют банковские кредиты, диаметрально различаются. Необходимо отметить, что понятие финансового риска важно не только и не столько для констатации сложившегося положения, сколько с точки зрения возможности и условий привлечения дополнительного капитала.

Принято различать следующие разновидности финансового риска предприятий, занимающихся производственной и торговой деятельностью:

Кредитный риск – опасность неуплаты предприятием основного долга и процентов по нему.

Процентный риск – опасность потерь, связанная с ростом стоимости кредита.

Валютные риски представляют собой опасность изменения курса валюты, что приведет к реальным потерям при совершении биржевых спекуляций и различных внешнеэкономических операций.

Риск упущенной выгоды – вероятность наступления косвенного ущерба или недополучения прибыли в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности.

Инвестиционный риск – это вероятность того, что отвлечение финансовых ресурсов из текущего оборота в будущем принесет убытки или меньшую прибыль, чем ожидалось.

Налоговый риск включает следующие опасности:

невозможность получения налогового кредита;

изменение налогового законодательства;

индивидуальные решения сотрудников налоговой службы о возможности использования определенных льгот или применения конкретных санкций.

Существует также понятие, характеризующее коммерческий риск, связанный с реализацией продукции (услуг), закупкой сырья, материалов и т.д. Причины такого риска – уменьшение планируемого объема реализации, повышение закупочных цен, рост издержек обращения, потери продукции в процессе обращения и др.

Количественная оценка риска деятельности компании и факторов, его обусловивших, осуществляется на основе анализа вариабельности прибыли. В терминах финансов взаимосвязь между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения данной прибыли, характеризуется показателем левериджа.

В буквальном понимании леверидж означает действие небольшой силы (рычага), при помощи которой можно перемещать довольно тяжелые предметы. В приложении к экономике он трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению ряда результативных показателей.

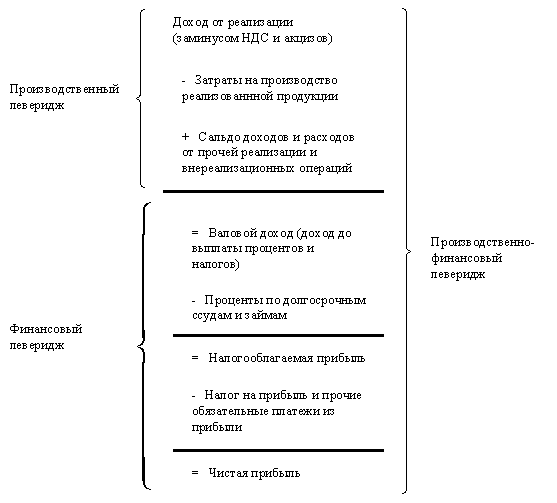

Рис.6.1. Взаимосвязь доходов и левериджа.

Производственный леверидж количественно определяется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя прибыли до вычета процентов и налогов.

Именно этот показатель прибыли позволяет выделить и оценить влияние изменчивости операционного левериджа на финансовые результаты деятельности компании. Если доля постоянных расходов велика, говорят, что компания имеет высокий уровень производственного левериджа; в этом случае высок и уровень производственного риска.

По аналогии с производственным левериджем уровень финансового левериджа может измеряться несколькими показателями. Наибольшую известность получили два из них:

1) соотношение заемного и собственного капитала;

2) отношение темпа изменения чистой прибыли к темпу изменения прибыли до вычета процентов и налогов.

Высокая доля заемного капитала говорит о высоком уровне финансового левериджа и соответственно финансового риска, иными словами, уровень финансового левериджа прямо пропорционально влияет на степень финансового риска компании и требуемую акционерами норму прибыли. Чем выше сумма процентов к выплате, являющихся, кстати, постоянными обязательными расходами, тем меньше чистая прибыль. Таким образом, чем выше уровень финансового левериджа, тем выше финансовый риск компании.

Компания, имеющая значительную долю заемного капитала, называется компанией с высоким уровнем финансового левериджа или финансово зависимой компанией, компания, финансирующая свою деятельность только за счет собственных средств, называется финансово независимой.

Обобщающей категорией является производственно-финансовый леверидж, для которого характерна взаимосвязь трех показателей: выручки, расходов производственного и финансового характера и чистая прибыль (Рис. 6.1).