Финансовый менеджмент: Учебник

Глава 6. Финансовые решения в отношении источников средств хозяйствующего субъекта

6.2. Основы теории цены и структуры капитала

В научной литературе принято выделять три основных фактора производства, от которых зависит деятельность любой компании:

капитал,

природные ресурсы, включая землю,

трудовые ресурсы.

По своей сути они являются производственными ресурсами и, следовательно, их использование в производстве связано с затратами, которые нужно понести для привлечения данного ресурса (дивиденды, проценты, заработная плата). Сравнительная значимость этих ресурсов может быть оценена по-разному, в частности, в зависимости от того, с чьей позиции производится эта оценка: государства, самой компании, ее владельцев и др.

Рис. 5.2. Структура источников средств компании.

С позиции компании доминирующую роль, вероятно, играют финансовые ресурсы, поэтому вполне естественно, что в финансовом менеджменте особое место занимает раздел, посвященный оценке капитала и источников его образования.

Любая компания нуждается в источниках средств для того, чтобы финансировать свою деятельность и на перспективу, и в плане текущих операций. В зависимости от длительности существования в данной конкретной форме активы компании, равно как и источники средств, можно подразделить на кратко- и долгосрочные.

Привлечение того или иного источника финансирования связано для компании с определенными затратами:

акционерам нужно выплачивать дивиденды,

банкам - проценты за предоставленные ими ссуды,

инвесторам- проценты за сделанные ими инвестиции и др.

Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему, называется ценой капитала. В идеале предполагается, что текущие активы финансируются, как правило, за счет краткосрочных, а средства длительного пользования - за счет долгосрочных источников средств. Благодаря этому оптимизируется общая сумма расходов по привлечению средств.

Необходимо отметить, что существуют различные интерпретации понятия «капитал». Мы будем иметь в виду долгосрочные источники средств; именно для этих источников изложены алгоритмы расчета.

Причины их образования, а также величина и доля в общей сумме источников средств могут быть различными.

Необходимо отметить, что терминология по многим разделам рыночной экономики в отечественной литературе еще не устоялась. Некоторые авторы применяют другое название рассматриваемого понятия, а именно, стоимость капитала. Оба эти названия условны и не лишены недостатков, поскольку правильнее, вероятно, было бы говорить о себестоимости капитала. Некоторым дополнительным аргументом в пользу термина «цена капитала» является то обстоятельство, что он в большей степени подчеркивает, что данный показатель является относительным.

Уставный капитал изначально формируется как основа стартового капитала, необходимого для создания компании. Ее владельцы или участники формируют уставный капитал исходя из собственных финансовых возможностей и в размере, достаточном для осуществления той деятельности, ради которой создается компания. Фонды собственных средств, представляющие собой по сути отложенную к распределению прибыль, формируются

либо вынужденно (например, резервный капитал),

либо осознанно: владельцы предполагают, что достигаемое таким образом расширение объемов деятельности представляет собой более выгодное размещение капитала, чем изымание прибыли и направление ее на потребление или в другую сферу бизнеса.

Временно привлеченные средства образуются в компании, как правило, в результате временного лага между получением товарно-материальных ценностей и их оплатой.

Цена каждого из приведенных источников средств различна, поэтому цену капитала компании находят по формуле средней арифметической взвешенной. Показатель исчисляется в процентах и обычно по годовым данным. Основная сложность при расчетах заключается в исчислении цены единицы капитала, полученного из конкретного источника средств. Для некоторых источников ее можно рассчитать достаточно легко (например, цена банковского кредита), для ряда других источников это сделать довольно трудно, причем точный расчет, в принципе, невозможен. Тем не менее даже приблизительное знание цены капитала компании весьма полезно как для сравнительного анализа эффективности авансирования средств в ее деятельность, так и для осуществления ее собственной инвестиционной политики.

Экономическая интерпретация показателя цены капитала достаточно очевидна: он характеризует, какую сумму следует заплатить за привлечение единицы капитала из данного источника. Сделанное утверждение не следует понимать буквально; более того, здесь мы сталкиваемся с любопытной особенностью категории цены капитала. Если в отношении обычного товара его цена представляет собой некоторую абсолютную оценку в том смысле, что покупатель платит, а продавец получает одну и ту же оговоренную сумму, то в отношении некоторых источников средств правило равенства цены, с позиции продавца и покупателя, в определенном смысле нарушается. Так, получая кредит в банке, компания вынуждена платить оговоренный процент, который, с позиции кредитора, будет представлять собой цену, получаемую им за предоставленную услугу. Однако, с позиции покупателя, т.е. получателя кредита, рассматривающего этот кредит в контексте нескольких возможных вариантов финансирования, реальная цена данного источника отличается в сторону уменьшения от номинальной цены. Это различие проистекает из влияния налогообложения прибыли: проценты за кредит разрешено относить на себестоимость.

Финансовый менеджер должен знать цену капитала своей компании по многим причинам.

Во-первых, цена собственного капитала по сути представляет собой отдачу на вложенные инвесторами в деятельность компании ресурсы и может быть использована для определения рыночной оценки собственного капитала (например, при помощи модели Гордона) и прогнозирования возможного изменения цен на акции компании в зависимости от изменения ожидаемых значений прибыли и дивидендов.

Во-вторых, цена заемных средств ассоциируется с уплачиваемыми процентами, поэтому нужно уметь выбирать наилучшую возможность из нескольких вариантов привлечения капитала.

В-третьих, максимизация рыночной стоимости компании, что, как отмечалось выше, является основной задачей, стоящей перед управленческим персоналом, достигается в результате действия ряда факторов, в частности, за счет минимизации цены всех используемых источников.

В-четвертых, цена капитала - один из ключевых факторов при анализе инвестиционных проектов.

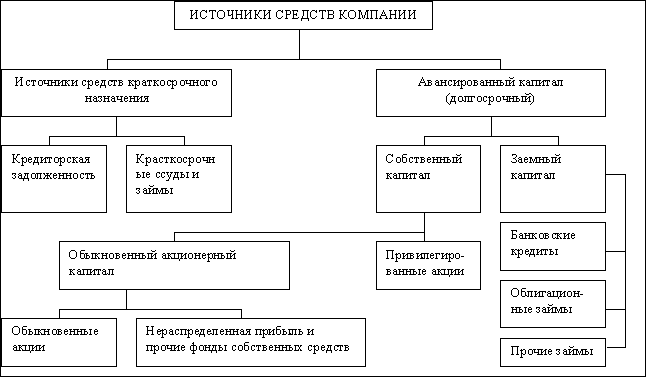

Как видно из схемы на Рис.5.?, на которой представлена структура источников средств компании, можно выделить пять основных источников капитала, цену которых нужно знать для расчета средневзвешенной цены капитала компании:

банковские ссуды и займы,

облигационные займы,

привилегированные акции,

обыкновенные акции,

нераспределенная прибыль.

Каждый из этих источников имеет разную цену, однако логика ее формирования одинакова и в наиболее общем виде может быть описана паутинообразной моделью равновесия спроса и предложения на финансовые ресурсы данного типа (Рис.5.3.).

Приведенный график имеет очевидную и наглядную интерпретацию. В условиях равновесного рынка капитала цена источника устанавливается стихийно в результате взаимодействия участников этого рынка.

Кривая АВ есть кривая предложения капитала данного типа: чем больше предложение, тем меньше цена, которую согласны платить потенциальные пользователи. Кривая СD- это кривая спроса; ее поведение прямо противоположно изменению кривой предложения.

Уровень цены капитала, соответствующий точке пересечения кривых, как раз и характеризует текущее оптимальное с точки зрения рынка ее значение, установившееся на рынке капитала в данный момент.

Основными элементами заемного капитала являются ссуды банка и выпущенные компанией облигации. Цену первого элемента следует рассматривать с учетом налога на прибыль. Согласно нормативным документам проценты за пользование ссудами банка включаются в себестоимость продукции. Поэтому цена единицы такого источника средств (kla) меньше, чем уплачиваемый банку процент:

![]()

(6.1)

где T - ставка налога на прибыль

Ir - процентная ставка по кредиту.

Рис.5.3. Модель установления цены капитала

Пример. Процентная банковская ставка по кредиту составляет 18% годовых, ставка налога на прибыль – 10%. Чему равна цена капитала из этого источника?

Решение. Из формулы (6.1) имеем:

kla = 0,18 * (1 – 0,1) = 0,162 (16,2%)

Займы, полученные компанией от хозяйствующих субъектов, существенно отличаются от банковского кредита в плане обслуживания долга. Согласно Положению о составе затрат проценты, уплачиваемые за пользование такими займами, уже нельзя относить на себестоимость продукции. Поэтому цена капитала этого источника равна уплачиваемой процентной ставке.

Точно так же обстоит дело и с облигационными займами. Во-первых, далеко не каждая компания может выпустить облигации и разместить их на открытом рынке, не опасаясь, что они не будут востребованы. Во-вторых, цена этого источника гораздо более стохастична, чем цена банковского кредита. Безусловно, разные компании могут получать кредиты на разных условиях, тем не менее вариация процентных ставок в целом известна и предсказуема. Что же касается ожидаемой и фактической цены капитала облигационного займа, то здесь картина непредсказуема. В-третьих, поскольку размещение облигационного займа осуществляется, как правило, с привлечением специализированных посредников (банкирских домов, брокерских и финансовых компаний и др.), то цена этого источника зависит от дополнительного параметра, который необходимо учитывать, - затрат на размещение.

Согласно нормативным документам суммы причитающихся к уплате процентов по облигациям отражаются либо по дебету счета 80 «Прибыли и убытки», либо по дебету счета 81 «Использование прибыли», но без уменьшения налогооблагаемой прибыли, т.е. фактически эти суммы рассчитаны на посленалоговой базе. Таким образом, цена капитала источника «облигационный заем», kb, приблизительно равна величине уплачиваемого процента, а более точно может быть найдена по формулам, используемым для оценки облигаций.

Для вновь планируемого выпуска облигационного займа при расчете его цены необходимо учитывать влияние возможной разницы между ценой реализации облигаций и их нарицательной стоимостью (последняя нередко бывает выше, в частности, за счет расходов по выпуску облигаций и продажи их на условиях дисконта).

Следует отметить, что во многих экономически развитых странах отмеченного различия в методологии расчета цены капитала банковского кредита и облигационного займа нет - расходы по их поддержанию списываются на себестоимость. Поэтому цена капитала любого такого источника рассчитывается с поправкой на выплату налогов. При этом можно воспользоваться различными формулами.

С точки зрения расчета цены капитала целесообразно выделять три источника собственных средств компании: привилегированные и обыкновенные акции, нераспределенную прибыль. Прежде всего отметим, что к последнему виду мы относим все источники собственных средств, за исключением уставного капитала. Конечно, в этом есть некоторая условность, поскольку, например, источники «нераспределенная прибыль» и «безвозмездно полученные средства» имеют не только различную природу и способ формирования, но и различную цену капитала, однако чаще всего доля таких источников, как последний, достаточно мала, поэтому различиями можно пренебречь. Причина подразделения уставного капитала на два элемента в том, что привилегированные акции часто не без основания рассматриваются как некий гибрид, сочетающий свойства обыкновенных акций и заемного капитала. Тем не менее принципиальных различий в оценке цены капитала источников «обыкновенные акции» и «привилегированные акции» нет.

Акционеры в обмен на предоставление своих средств компании рассчитывают на получение дивидендов. Их доход численно равен затратам компании по обеспечению данного источника средств. Поэтому, с позиции компании, цена такого источника приблизительно равна уровню дивидендов, выплачиваемых акционерам. Поскольку по привилегированным акциям выплачивается фиксированный процент от номинала, т.е. известна величина дивиденда, цена источника средств «привилегированные акции» рассчитывается по формуле:

![]()

(6.2)

где D - ожидаемый дивиденд;

Pm - текущая рыночная цена акции.

Размер дивидендов по обыкновенным акциям заранее не определен и зависит от эффективности работы компании. Поэтому цену источника средств «обыкновенные акции» (kcs) можно рассчитать с меньшей точностью. Существуют различные методы оценки, из которых наибольшее распространение получили модель Гордона и модель оценки доходности финансовых активов (САРМ), о которой уже говорилось.

Применение модели Гордона сводится к использованию формулы (5.18). Такой алгоритм расчета имеет ряд недостатков.

Во-первых, он может быть реализован лишь для компаний, выплачивающих дивиденды.

Во-вторых, показатель ожидаемой общей доходности, которая и является ценой капитала, kcs, с позиции компании, очень чувствителен к изменению коэффициента g.

В-третьих, здесь не учитывается фактор риска.

Реинвестируемая прибыль чаще всего является основным источником пополнения средств компании, используемых как для расширения текущей деятельности, так и для участия в новых инвестиционных проектах. Причин тому несколько.

Во-первых, эти средства мобилизуются максимально быстро и не требуют какого-то специального механизма, как в случае с эмиссией акций или облигаций.

Во-вторых, в некотором смысле этот источник обходится дешевле других, поскольку не возникает эмиссионных расходов.

В-третьих, он безопасен в смысле отсутствия эффекта негативного влияния информации о новой эмиссии.

Отложенная к выплате прибыль нередко может занимать большой удельный вес в общей сумме источников собственных средств. Цена этого источника также может рассчитываться различными методами, а ее величина достаточно легко интерпретируется следующим образом.

Полученная компанией прибыль после соответствующих отчислений подлежит распределению среди владельцев обыкновенных акций. Для того чтобы последние не возражали против реинвестирования прибыли, необходимо, чтобы ожидаемая отдача от такого реинвестирования была не меньше, чем отдача от альтернативных инвестиций той же степени риска. B противном случае владельцы обыкновенных акций предпочтут получить дивиденды и используют эти средства на рынке капитала. В некотором смысле реинвестирование прибыли равносильно приобретению ими новых акций своей компании. Таким образом, цена источника средств «нераспределенная прибыль», krp, численно примерно равна цене источника средств «обыкновенные акции». Если быть предельно точными, то цена источника «нераспределенная прибыль» несколько ниже цены источника «новые обыкновенные акции», поскольку эмиссия ценных бумаг всегда сопровождается дополнительными расходами.

На практике любая компания финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность компании финансовыми ресурсами она уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Выше показано, что каждый источник средств имеет свою цену как сумму расходов по обеспечению данного источника. Невозможно дать точные соотношения между этими ценами, хотя с определенной долей условности можно утверждать, что во многих случаях имеет место следующая цепочка неравенств:

![]()

(6.3)

Безусловно, эта цепочка отношений в полной мере верна лишь теоретически, поскольку в реальной жизни возможны любые отклонения, обусловленные как внешней конъюнктурой, так и эффективностью деятельности самой компании. Тем не менее, она полезна для понимания логики и последовательности выполнения процедур по привлечению источников финансирования. Кроме того, некоторые соотношения теоретически совершенно оправданны. Например, достаточно очевидно, что цена собственных средств должна быть больше цены заемных средств, поскольку относительные расходы по поддержанию последних чаще всего фиксированы и выплачиваются в первоочередном порядке по сравнению с дивидендами, т.е. они менее рисковы; меньшему риску должна соответствовать и меньшая доходность.

Даже в стабильной экономике система финансирования деятельности компании не остается постоянной, особенно на этапе становления. Однако по мере стабилизации видов деятельности, масштабов производства, связей с контрагентами постепенно складывается некоторая структура источников, оптимальная для данного вида бизнеса и конкретной компании. В наиболее простом случае можно говорить о некотором оптимальном соотношении между собственными и заемными средствами; в более общем случае можно оценивать структуру с учетом всех рассмотренных выше источников.

Показатель, характеризующий относительный уровень общей суммы расходов на поддержание этой оптимальной структуры, как раз и характеризует цену капитала, авансированного в деятельность компании, и носит, как мы уже говорили, название средневзвешенной цены капитала (WАСС). Этот показатель отражает сложившийся в компании минимум возврата на вложенный в ее деятельность капитал, ее рентабельность и рассчитывается по формуле средней арифметической взвешенной по такому алгоритму:

![]() (6.4)

(6.4)

где kj - цена j-го источника средств;

dj - удельный вес j-го источника средств в общей их сумме.

Пример. Рассчитать цену капитала по приведенным ниже данным.

| Источники средств | Учетная оценка, тыс.руб. | Доля , % | «Цена», % |

| Заемные: краткосрочные долгосрочные Обыкновенные акции Привилегированные акции Нераспределенная прибыль |

6000 2000 7000 1500 500 |

35.3 11.8 41.2 8.8 2.9 |

8.5 5.2 16.5 12.4 15.2 |

| Итого | 17000 | 100.0 | |

По формуле (6.4) имеем:

![]()

Решение означает, что уровень затрат для поддержания экономического потенциала предприятия при сложившейся структуре источников средств, требованиях инвесторов и кредиторов, дивидендной политике составляет 11.94%. Экономический смысл этого показателя заключается в следующем:

Предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя WASS.

Не только собственно расчет значения WАСС, но и обоснованность применения этого показателя в аналитических расчетах, связана с определенными оговорками и условностями. В частности, при анализе инвестиционных проектов использование WАСС в качестве коэффициента дисконтирования возможно лишь в том случае, когда есть основание полагать, что новые и существующие инвестиции имеют одинаковую степень риска и финансируются из различных источников, являющихся типовыми для финансирования инвестиционной деятельности в данной компании. Нередко привлечение дополнительных источников для финансирования новых проектов приводит к изменению финансового риска компании в целом, т.е. к изменению значения WАСС. Отметим также, что на значение этого показателя оказывают влияние не только внутренние условия деятельности компании, но и внешняя конъюнктура финансового рынка; так, при изменении процентных ставок изменяется и требуемая акционерами норма прибыли на инвестированный капитал, что влияет на значение WАСС.

Различие в цене источников средств порождает естественный вопрос о том, а нельзя ли оптимизировать структуру капитала. Вопросы возможности и целесообразности управления структурой капитала в плане ее оптимизации давно дебатируются среди ученых и практиков. Существуют два основных подхода к этой проблеме:

1) традиционный;

2) теория Модильяни-Миллера.

Последователи первого подхода считают, что:

а) цена капитала зависит от его структуры;

б) существует оптимальная структура капитала, минимизирующая значение WАСС и, следовательно, максимизирующая рыночную стоимость компании.

При этом приводятся следующие аргументы.

Средневзвешенная цена капитала зависит от цены его составляющих, обобщенно подразделяемых на два вида: собственный и заемный капитал. В зависимости от структуры капитала цена каждого из этих источников меняется, причем темпы изменения различны. Многочисленные исследования показали, что умеренный рост доли заемных средств, т.е. некоторое повышение финансового риска, не вызывает немедленной реакции акционеров в плане увеличения требуемой доходности, однако при превышении некоторого порога безопасности ситуация меняется и акционеры начинают требовать большей доходности для компенсации риска. Одновременно и цена заемного капитала, оставаясь сначала практически неизменной, при определенном изменении состава источников начинает возрастать. Поскольку, как отмечалось выше, цена заемного капитала в среднем ниже, чем цена собственного капитала, существует структура капитала, называемая оптимальной, при которой показатель WАСС имеет минимальное значение и, следовательно, рыночная стоимость компании будет максимальной.

Основоположники второго подхода Ф. Модильяни и М. Миллер (1958) утверждали как раз обратное:

при некоторых условиях рыночная стоимость компании и цена капитала не зависят от его структуры и, следовательно, их нельзя оптимизировать, нельзя и наращивать рыночную стоимость компании за счет изменения структуры капитала. Последнее утверждение иногда называют «принципом пирога»: можно по-разному делить пирог, но его величина при этом не меняется.

При обосновании своего подхода Модильяни и Миллер ввели в явном или неявном виде ряд ограничений, многие из которых достаточно искусственные (например, отсутствие трансакционных затрат) и являются одним из наиболее критикуемых аспектов данной теории.